Скасували виконавчий напис через суд. Зразок відзиву в суд

Зразок відзиву в суд та заяви про застосування позовної давності. Банк “ПУМБ” вчинив виконавчий напис, який ми оскаржили через суд. Після рішення суд, банк “ПУМБ” подав в суд про стягнення грошових коштів (зразок рішення суду про скасування виконавчого напису в кінці статті).

До _________ суду м. Києва

Відповідач: _________

Адреса: _________

РНОКПП: _________

Позивач: Публічне акціонерне товариство

«ПЕРШИЙ УКРАЇНСЬКИЙ МІЖНАРОДНИЙ БАНК»

Адреса:04070, м. Київ, вул. Андріївська, 4

Код ЄДРПОУ:14282829

ВІДЗИВта заява про застосування позовної давності

ПЕРЕЛІК СУДОВИХ СПРАВ, ЯКІ МИ ВИГРАЛИ - ПЕРЕХОДЬТЕ!

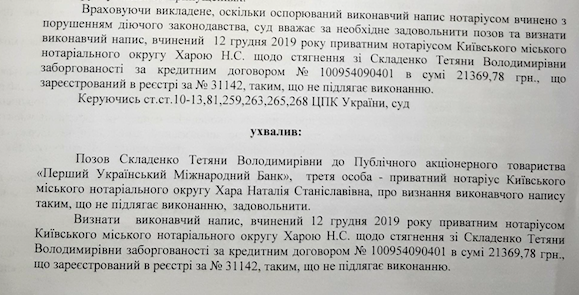

12 грудня 2019 року приватним нотаріусом Київського міського нотаріального округу Хара Наталією Станіславівною був вчинений виконавчий напис зареєстрований в реєстрі за № 31142, за яким стягнено заборгованість на користь Публічного акціонерного товариства «ПЕРШИЙ УКРАЇНСЬКИЙ МІЖНАРОДНИЙ БАНК» (Код ЄДРПОУ 14282829, місцезнаходження: 04070, м. Київ, вул. Андріївська, 4) з __________ (рнокпп: 2416213306) за заявою № 100954090401 від 04.01.2018 р.

Стягнення заборгованості провадиться за період з 10.01.2019 по 21.10.2019 року. Сума заборгованості складає 221 369,78 грн,

Як вбачається з виконавчого напису, Відповідачем було нараховано:

- Заборгованість (прострочена) за сумою кредиту – 4507,28 грн.;

- Заборгованість (прострочена) за комісією – 6867,54 грн.;

- Заборгованість(прострочена) за процентами – 200 000 грн.;

- Заборгованість (строкова) за кредитом – 9659,03 грн.;

- Заборгованість (строкова) за комісією – 335,25 грн.;

- Заборгованість (строкова) за процентами – 0.03 грн.

Вказаний виконавчий напис був визнаний таким, який не підлягає виконанню (рішення суду додається, на дату складення Відзиву рішення законної сили не набрало).

Строк повернення кредитних коштів був змінений банком на дату направлення вимоги про стягнення грошових коштів – 21.10.2019 року.

Судом встановлено наявність в матеріалах виконавчого напису письмової вимоги (повідомлення) від 21.10.2019 року про погашення заборгованості перед банком в розмірі 21369,78 грн.

Додатково потрібно зазначити, що після направлення вимоги про дострокове повернення кредитних грошових коштів (21.10.2019 року) або на дату вчинення виконавчого напису (12.12.2019 року), кредитний договір (його умови відносно нарахування процентів та інших складових кредитного зобов’язання) припинився, що визначено в Постанові Великої Палати Верховного Суду від 28.03.2018р. по справі № 444/9519/12 (провадження № 14-10 цс 18).

ЯК СКАСУВАТИ ВИКОНАВЧИЙ НАПИС ЧЕРЕЗ СУД

Враховуючи, що 12 грудня 2019 року був вчинений виконавчий напис, саме від цієї дати, договір є припиненим на майбутнє та позивач втратив право нараховувати проценти, неустойку та комісію. Таким чином, після спливу строку договору банк не мав право нараховувати проценти, комісію та неустойку.

Крім того, позовна давність на стягнення неустойки(пені,штрафу) становить 1 рік (ч.2 ст. 258 ЦКУ). Неустойка (пеня, штраф) це один із засобів забезпечення виконання зобов’язань, передбачений нормою ст. 546 ЦК України, який має скорочений строк позовної давності – нарахування та стягнення, який передбачений ст. 258 ЦК України. Саме про це Правовий висновок ВСУ у справі № 6-1138цс15:

Керуючись вказаними вище нормами законодавства та позицією ВСУ, необхідно зазначити, що у позовній заяві Позивач не вказує точний термін НЕвиконання Відповідачем своїх кредитних зобов’язань. Позивач обмежився твердженням: «Відповідач не виконує свої кредитні зобов’язання належним чином довготривалий строк.»

У виконавчому написі зазначено, що стягнення заборгованості провадиться за період з 10.01.2019 по 21.10.2019 року. Тобто Позивач(Стягувач) вважає, що з 10.01.2019року Відповідач(Позичальник) не виконує свої боргові зобов’язання.

Таким чином, стягнення неустойки (пені, штрафу) обмежується останніми 12 місяцями перед зверненням кредитора до суду, а починається з дня (місяця), якого вона нараховується, а саме з 10.01.2019, у межах строку позовної давності за основною вимогою. Тобто, спеціальна позовна давність на стягнення неустойки(пені,штрафу) сплила 10.01.2020 року, а дата звернення позивача до суду 29.05.2020 (Ухвала про відкриття провадження у справі від 25.06.2020р.) знаходиться поза межами спеціальної позовної давності на стягнення неустойки(пені,штрафу).

З ПРИВОДУ НЕЗАКОННОСТІ ШТРАФНИХ САНКЦІЙ

Незаконність штрафних санкцій полягає в тому, що вона створює подвійну відповідальність (штраф та одночасно неустойка) Відповідача перед Позивачем, що забороняється ст. 61 Конституції України відповідно до якої: « Ніхто не може бути двічі притягнений до юридичної відповідальності одного виду за одне й те саме правопорушення». Створює вказана сума грошових коштів подвійну відповідальність Відповідача виходячи з того, що за теж саме порушення – несвоєчасне погашення процентів та/або тіла кредиту.

Підтримана вказана позиція також Верховним Судом України, який в своїй постанові від 21.10.2015р. по справі №6-2003цс15 (обов’язковій до виконання) зазначив наступне:

Враховуючи вищевикладене та відповідно до статті 549 ЦК України штраф і пеня є одним видом цивільно-правової відповідальності, а тому їх одночасне застосування за одне й те саме порушення – строків виконання грошових зобов’язань за кредитним договором - свідчить про недотримання положень, закріплених у статті 61 Конституції України щодо заборони подвійної цивільно-правової відповідальності за одне і те саме порушення.

На підставі викладеного вище необхідно зазначити, що Позивач у Позовній заяві та у зазначених додатках вживає термін «неустойка», в той час як у «Заява № 100954090401 на приєднання до Договору комплексного банківського обслуговування фізичних осіб від 04.01.2018» такий термін «неустойка» взагалі не вживається.

Позивач у Позовній заяві посилається на п.1 ст. 549 ЦК України, яка пояснює, що неустойкою (штрафом, пенею) є грошова сума або інше майно, яке боржник повинен передати кредиторові у разі порушення боржником зобов’язання.

Відповідно до норми п.2 ст. 549 ЦК України штрафом є неустойка, що обчислюється у відсотках від суми невиконаного або неналежно виконаного зобов’язання. Таким чином, Позивач на законних підставах вживає у Позовній заяві термін «неустойка» в значенні «штраф, пеня».

Але необхідно пояснити, що у «Заява № 100954090401 на приєднання до Договору комплексного банківського обслуговування фізичних осіб від 04.01.2018», підписаній сторонами, відсутні умови договору про встановлення відповідальності у вигляді неустойки (пені, штрафів) за порушення зобов`язання у вигляді грошової суми та її визначеного розміру.

Позивач не вказав окремою величиною суму плати, що здійснена Стягувачем за вчинення виконавчого напису, тому Відповідач не може самостійно вирахувати цю суму та виключити із загальної суми штрафних санкцій. Таким чином, Позивач ввів в оману суд та відповідача щодо вказаної у Позовній заяві суми нарахованих штрафних санкцій у вигляді неустойки.

Додатково необхідно зазначити, що Позивач у Позовній заяві та у зазначених додатках до неї (а саме, у «Довідка про стан та історію заборгованості…») у розділах «Сплачена неустойка» та «Заборгованість за неустойкою» вказує та нараховує такі види неустойки: за прострочення основної заборгованості, за прострочення комісії, штраф за відправку повідомлень, уточнення реквізитів.

У своїх розрахунках Позивач не вказує процентну ставку, яка була застосована при невиконанні Відповідачем зобов’язання щодо повернення кредиту, не вказує кількість випадків прострочення, не вказує кількість календарних днів від дати прострочення, передбаченої Графіком платежів, що унеможливило перевірити розрахунки Позивача.

Враховуючи, що у «Заява № 100954090401 на приєднання до Договору комплексного банківського обслуговування фізичних осіб від 04.01.2018», підписаній сторонами, відсутні умови про встановлення відповідальності у вигляді неустойки (пені, штрафів) за порушення зобов`язання у вигляді грошової суми та її визначеного розміру, незаконно нарахована і незаконно стягнута Позивачем загальна сума сплаченої неустойки Разом 56035.63грн. має бути повернута Відповідачеві.

З ПРИВОДУ НЕВИКОНАННЯ КРЕДИТНИХ ЗОБОВЯЗАНЬ НАЛЕЖНИМ ЧИНОМ

Позивач порушував чинне законодавство, не виконував свої кредитні зобов’язання перед Відповідачем належним чином, а саме систематично порушував умови договору та порушував «Графік платежів», чим збільшував фінансове навантаження на Відповідача, незаконно чинив психологічний тиск, порушував його права.

У додатках до позовної заяви (а саме, у «Довідка про стан та історію заборгованості…») у розділі «Історія погашення» дати погашення не співпадають з датами та сумами у квитанціях на переказ коштів Відповідачем на карту для погашення кредиту. Необхідно зауважити додатково, що Позивач у «Довідка про стан та історію заборгованості…» не відобразив фактично внесених Відповідачем платежів на рахунок погашення заборгованості ( не вказав дату та загальну суму платежу(грн.). Ці факти не дають можливості Відповідачу перевірити надану суду інформацію, що унеможливило безумовне визнання заборгованості.

Договором передбачено таку структуру щомісячного платежу: комісія 1693.08 грн + погашення основної суми 1643.8грн + проценти за користування 0.19 % – 0.01%. Разом 3337.07 грн. щомісяця.

У розділі «Історія погашення» дати погашення не співпадають з датами у розрахунковий період, в один період погашення відображено кілька дат погашення, що не відповідає фактичним платежам Відповідача.

Такий вид заборгованості як «кредит» у 13(тринадцяти) розрахункових періодах розділено на два-три нерівні платежі в одну дату або в різні дати в межах одного періоду погашення, що Відповідач вважає порушенням Позивачем (банком) умов договору(«Графіка платежів», а саме передбачену Договором структуру щомісячного платежу ).

У відповідності до Графіка платежів за датами (09.02.2018, 04.03.2018, 18.06.2018, 05.10.2018, 04.02.2019) та єдиною неподільною сумою відображено всього 5(п’ять)платежів під назвою «кредит». Тому Відповідач прийшов до висновку, що платіж повинен і може зараховуватися банком єдиною неподільною сумою 643.8грн, тоді як інші способи зарахування сплачених позичальником коштів в рахунок погашення позики за тілом кредиту є незаконними.

Також необхідно врахувати, що позичальник не знає, що банк таємно від нього здійснює маніпуляції з повернутими кредитними коштами та незаконно відкритими на ім’я позичальника поточними рахунками з метою нарахувати приховані проценти та штрафи, а потім змусити позичальника їх сплатити, щоб отримати додатковий незаконний прибуток.

Розділ «Історія погашення» завершується розрахунковим періодом 04.03.2019-03.04.2019, що не відповідає умовам договору та Графіку платежів.

У розділі «Історія погашення» позивач відобразив своє систематичне порушення такої умови договору як Графік платежів, про що необхідно навести декілька прикладів:

Наприклад 1: відображено платежі від 02.02.2019 та 04.02.2019, але щомісячний платіж Відповідач сплатив 02.02.2019 на карту єдиною сумою 3 350грн.00коп. На погашення щомісячного платежу за кредитом Позивач(банк) зарахував: 02.02.2019 кредит 37.53грн., та 04.02.2019 кредит 569.62грн, кредит 643.86грн., проценти 667.13грн., кредит 136.27грн, проценти 0.12грн. Тобто ануїтетний платіж розбито на 6(шість!)частин, що договором не передбачено. Як показує у розділі «Історія погашення» сам Позивач, комісія у лютому 2019року Позивачем незаконно не зарахована, хоча Відповідачем врахована в платіж і сплачена згідно умов кредиту. Тому що комісію Позивач не зарахував на поточний рахунок Відповідача. Працівники банку також не змогли, чи не захотіли професійно пояснити Відповідачеві причину заборгованості за комісіями та причину нарахування штрафів. Це, відповідно, викликало у Відповідача занепокоєння та недовіру до доброчесності Позивача.

Наприклад2: відображено платіж від 13.03.2019, але із зарахованої в цей день на карту суми 1880 грн. на погашення щомісячного платежу за кредитом Позивач(банк) зарахував: комісію 84,42грн, кредит 507.60грн, кредит 643.87грн., проценти 568.12грн., кредит 643,88грн, проценти 0.11грн. Тобто ануїтетний платіж розбито на 6(шість!)частин, що договором не передбачено. До того ж, 13.03.2019 сума комісії Відповідачем врахована і сплачена, але Позивачем незаконно зарахована частково. Таким чином Позивач сам спровокував заборгованість Відповідача за комісією у сумі: 693.08 грн – 84.42грн = 608.66грн., щоб нарахувати штрафи та додаткові проценти.

Наприклад3: Відповідачем здійснено платіж від 27.03.2019 на суму 1365грн 00коп. У розділі «Історія погашення» відображена дата 28.03.2019, суму платежу розбито на 3(три) платежі і зараховано: комісію 608.67грн., комісію 693.08грн., комісію 63.26грн. Такі хаотичні, незрозумілі і непередбачувані дії Позивача порушили умови договору та Графік платежів, а також стали причиною припинення Відповідачем виконувати свої боргові зобов’язання.

З ПРИВОДУ ПОРУШЕНЬ ЦПК України У ПОЗОВНІЙ ЗАЯВІ

Відповідачеві у суді 13.09.2020 помічник судді на вимогу надала копії документів провадження у справі. Це незавірені належним чином копії з копій Позовної заяви з додатками. Відповідно до норми ч.1 ст.177 позовна заява повинна містити копії позовної заяви та копії всіх документів, що додаються до неї, відповідно до кількості відповідачів і третіх осіб.

Окремо, але додатково в межах провадження без супроводжуючих документів Відповідачеві у суді 13.09.2020 помічник судді надала на 28 аркушах 3(три)документи:

1.«Меморіальний ордер» за підписом без прізвища;

2. "Довідка про стан та Історію заборгованості за кредитним договором" за підписом Представника АТ «ПУМБ» Є.М.Височин

3. «Виписка/Особовий рахунок з 04/01/2018 по 28/05/2020» за підписом Представника АТ «ПУМБ» Є.М.Височин.

Ці документи не вказані у Додатках до позовної заяви і не подані разом з позовною заявою. Відповідно до норми ч.2 ст.83, ч.5 ст.177 усі наявні у Позивача докази мають бути подані разом з позовною заявою.

З ПРИВОДУ НЕЗАКОННОСТІ КОМІСІЇ

З моменту укладення кредитного договору Відповідач сплатила на користь банку 17 687.14 грн + 1300грн = 9987.14грн (Разом 9987.14грн) комісії за надання фінансового інструменту.

В позовній заяві так як і в «Заяві на приєднання до ДКБО фізичних осіб від 04.01.2018» не зазначено, які саме послуги надавались банком Відповідачу-позичальнику за щомісячну комісію 2.99% та за разову комісію 0.00% + 300грн.

Кредитодавцю забороняється встановлювати в договорі про надання споживчого кредиту будь-які збори, відсотки, комісії, платежі тощо за дії, які не є послугою у визначенні Закону (справа № 6-2071цс16, 06.09.17)

З приводу комісії, повідомляємо, що комісії щомісяця за обслуговування кредиту є незаконними, якщо банк не доведе, які саме послуги надаються позичальнику за таку комісію (ВСУ від 16 листопада 2016р. у справі № 6-1746цс16):

Таким чином, враховуючи, що Позивач (Публічне акціонерне товариство «ПЕРШИЙ УКРАЇНСЬКИЙ МІЖНАРОДНИЙ БАНК») нараховував, а Відповідач Складенко Т.В. сплатила комісію за послуги, що супроводжують кредит, а саме за компенсацію сукупних послуг банку за обслуговування кредитної заборгованості за рахунок Відповідача, що є незаконним, незаконно нарахована і незаконно стягнута Позивачем загальна сума сплаченої комісії Разом 7 987.14грн. та безпідставно нараховані проценти на цю суму має бути повернута Відповідачеві.

При цьому необхідно застосувати правові наслідки недійсності умови про сплату комісії за обслуговування кредитної заборгованості щомісяця спірного кредитного договору, на виконання умов якого позичальником було сплачено 7 987.14грн, які підлягають зарахуванню у рахунок погашення заборгованості по кредиту з урахуванням безпідставно нарахованих процентів на цю суму.

З ПРИВОДУ ЗАЯВИ – ПРИЄДНАННЯ по аналогії з правовідносинами ПАТ “ПРИВАТБАНК”.

Банківські Умови надання споживчого кредиту фізичним особам не є складовою частиною укладеного між сторонами кредитного договору, якщо такі Умови не містять підпису позичальника (Апеляційний суд м. Києва, справа № 755/10267/16-ц, 22.03.17)

Пояснення полягають в тому, що позичальник не підписував відповідні правила, та зобов'язаний повернути лише тіло кредиту, а від так, банк не має право нараховувати проценти та неустойку. Про це 03.07.2019 року Велика Палата Верховного Суду розглянула справу № 342/180/17 та визначила наступну правову позицію:

На підставі вищезазначеного та керуючись чинним законодавством

ПРОШУ:

1. Застосувати спеціальну позовна давність на стягнення неустойки(пені, штрафу);

2. Відмовити у задоволенні позовних вимог.

3. Зобов'язати Позивача застосувати взаємозалік зобов’язань та погасити заборгованість Відповідача _______ за тілом кредиту незаконно нарахованою і незаконно стягнутою Позивачем сплатою комісії, процентів та неустойки .

4. Зобов'язати Позивача закрити кредитний договір «Заява № ______ на приєднання до Договору комплексного банківського обслуговування фізичних осіб від 04.01.2018» та надати Відповідачу _______ довідку про закриття всіх кредитних та карткових рахунків, пов’язаних із цим договором.

Додатки(Перелік документів та інших доказів):

1. Виконавчий напис нотаріуса;

2. Рішення суду про скасування виконавчого;

3. Копії квитанцій;

4. Паспорт споживчого кредиту;

5. Докази направлення відзиву позивачу.