Прощений кредит (судова практика) - виграли суд

В цій статті ми розкриємо юридичний нюанс, як виграти справу в суді з приводу прощення боргу по кредиту використовуючи строки позовної давності!

Структура статті:

1. Прощення боргу та судова практика;

2. Прощення боргу банком та податкові наслідки;

3. Повідомлення про прощення боргу;

4. Позовна давність та податкові зобов'язання по прощенню боргу;

5. Рішення суду з прощення боргу (зразок).

До нас звернувся колишній позичальник, якій отримав кредиту та погасив його з дисконтом в 2015 році, при цьому банк направив йому повідомлення про прощення боргу та повідомив ДФС у м. Києві про таке прощення кредиту! Таким чином, банк та позичальник підписали договір прощення в результаті такого договору відбулося прощення частини кредиту, а якщо позичальник оформим таке погашення через факторинг, то такого прощення боргу не відбулось.

Головним управлінням ДФС у місті Києві на підставі повідомлення банком провело перевірку з питань дотримання вимог сплати податку на доходи фізичних осіб та військового збору з отриманого доходу у вигляді додаткового блага платника податків нашого клієнта та склала Акт відповідно до якого донарахувала податок у загальній сумі 155288,04 грн. Відповідно ми не погодились з таким нарахуванням податку на прощення боргу та успішно оскаржили податкові-повідомлення в суді.

В обґрунтування заперечень ми зазначили, що висновки викладені в Акті перевірки з приводу прощеного боргу не відображають дійсних обставин справи, а відтак податкові повідомлення-рішення підлягають скасуванню, оскільки висновки, викладені в Акті перевірки суперечать чинному законодавству України та не відображають фактичних обставин справи, і є протиправними.

Зокрема ми привели судову практику з приводу прощення боргу, а саме: Таким чином колегія суддів погоджується з висновком першої інстанції, що проценти по кредиту, нараховані на підставі кредитного договору та які анульовані за його власним рішенням, не є доходом платника податків. Отже, дії Позивача з приводу не включення до декларації за 2013 рік суми анульованої банком заборгованості в розмірі 750 000 грн. по процентах за кредитом, колегія суддів розцінює як такі, що відповідають вказаним нормам Податкового кодексу України, оскільки анульовані банком проценти по кредит, не є доходом Позивача.». Також ми звернули увагу суду на те, що відповідачем при визначені грошового зобов'язання окрім тіла кредиту взято до уваги суму нарахованих процентів за користуванням кредитом, що на нашу думку є необґрунтованим та не відповідає приписам податкового законодавства.

Крім судової практики, ми привели аргументи в частині пропуску ДФС строку позовної давності, на що суд також вказав у своєму рішенні!

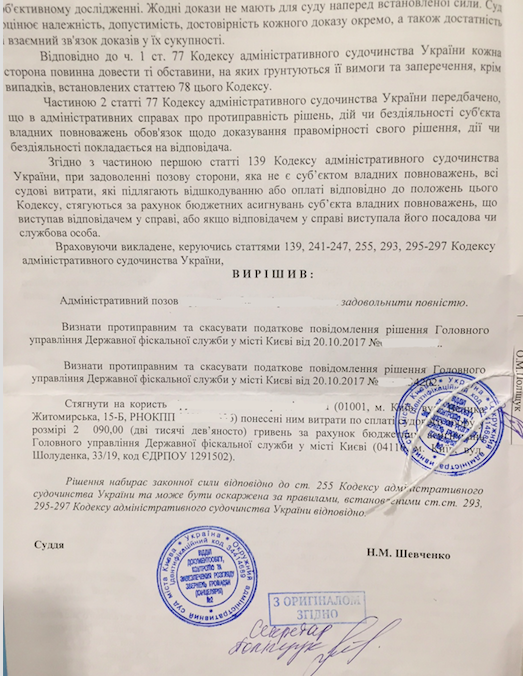

Прощення боргу (судова практика) – приклад рішення суду